当ホームページ上にて、簡単に相続税額が計算できるようになりました。相続財産と相続人を入力するだけで、相続税額が計算できます。

エクセルデータをダウンロードしてお試しください。

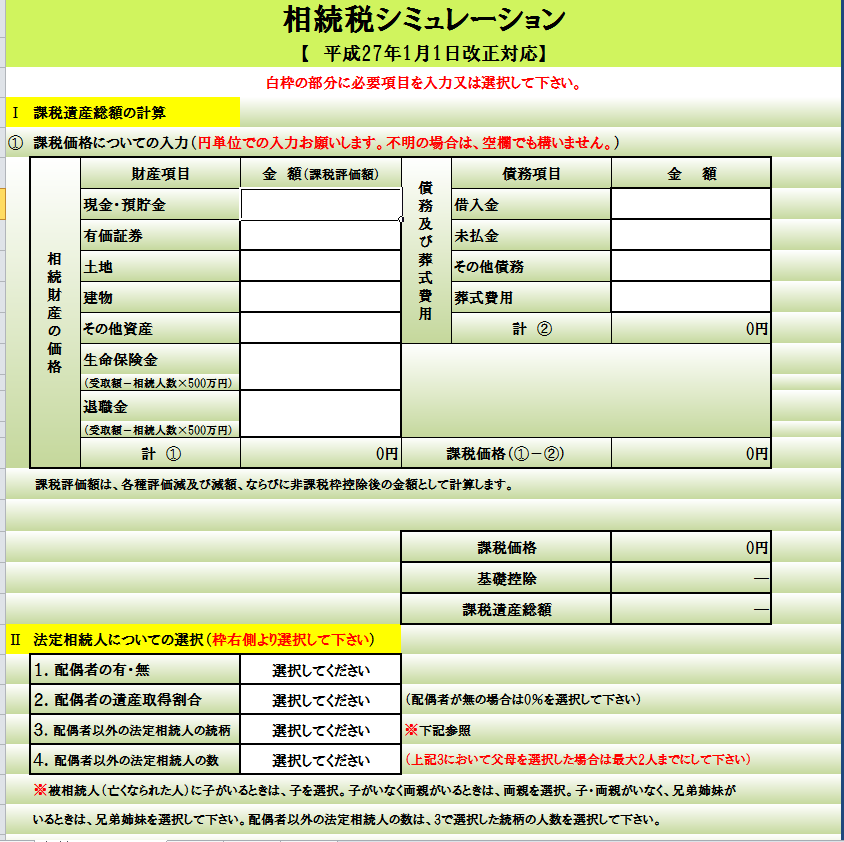

相続財産や相続人と言われても、なかなかしっくりこないかもしれません。相続財産は、土地、家屋、事業用財産、有価証券、貴金属、骨董品、貸付金、現金預金など、金銭に見積もることのできるすべての財産が対象となります。また、借入金や葬式費用等があれば、相続財産から差し引くことができます。

土地や家屋を所有している場合は、固定資産税の課税明細書を用意して頂いてから、評価額の金額の合計額をそれぞれ参照にして下さい。課税明細書の土地の評価額と相続税評価額は異なりますので、課税明細書の土地の評価額に0.8を割ってから入力して頂くと、相続税評価額に近づきます(一般的に)。

例えば課税明細書の土地の評価額 1,000万円の場合

相続税評価額1,000万円 ÷ 0.8 = 1,250万円と入力する

土地の評価額は、税額控除の適用等もありますので、あくまで概算計算となります。

相続人の範囲(民法887条~890条参照)

死亡した人の配偶者は常に相続人となり、配偶者以外の人は、次の順序で配偶者と一緒に相続人になります。

第1順位

死亡した人の子供

その子供が既に死亡しているときは、その子供の直系卑属(子供や孫など)が相続人となります。子供も孫もいるときは、死亡した人により近い世代である子供の方を優先します。

第2順位

死亡した人の直系尊属(父母や祖父母など)

父母も祖父母もいるときは、死亡した人により近い世代である父母の方を優先します。

第2順位の人は、第1順位の人がいないとき相続人になります。

第3順位

死亡した人の兄弟姉妹

その兄弟姉妹が既に死亡しているときは、その人の子供が相続人となります。

第3順位の人は、第1順位の人も第2順位の人もいないとき相続人になります。

なお、相続を放棄した人は初めから相続人でなかったものとされます。

また、内縁関係の人は、相続人に含まれません。

ちょっと難しいかもしれませんが、分かる範囲で当事務所の相続シミュレーションを試して頂けると幸いです。

より詳しい相続シミュレーションをしたい方へは、当事務所にて初回無料相談も行っておりますので、お問い合わせください。

http://www.takahashi-acbiz.sakura.ne.jp/souzokucom.html

No Comments